В статье представлен детальный расчет технико-экономических показателей для проекта обогатительной фабрики. Рассматриваются вопросы организации рабочего времени, расчет капитальных вложений в здания и оборудование, определение эксплуатационных затрат, фонда заработной платы и себестоимости переработки сырья. Приведены расчеты эффективности инвестиционного проекта, включая чистый дисконтированный доход, внутреннюю норму доходности, срок окупаемости и индекс доходности.

- 11 АНАЛИЗ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ И ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЦЕЛЕСООБРАЗНОСТИ ПРИНЯТЫХ В ПРОЕКТЕ РЕШЕНИЙ

- 11.1 Организация рабочего времени

- 1 РАСЧЁТ КАПИТАЛЬНЫХ ЗАТРАТ НА СТРОИТЕЛЬСТВО ФАБРИКИ

- 1.1 Расчет затрат на строительство зданий

- 1.2 Определение суммы затрат на оборудование

- Капитальные затраты и амортизация ОПФ

- 1.1 Расчет эксплуатационных затрат фабрики

- Расчет затрат на электроэнергию

- Расходы на оплату труда

- Калькуляция себестоимости

- Сводные показатели эффективности

- Эффективность реализации инвестиционного проекта

- Срок окупаемости и индекс доходности

11 АНАЛИЗ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ И ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЦЕЛЕСООБРАЗНОСТИ ПРИНЯТЫХ В ПРОЕКТЕ РЕШЕНИЙ

11.1 Организация рабочего времени

Для рациональной организации трудового процесса и разработки норм труда производят изучение затрат рабочего времени исполнителя и времени использования оборудования.

Годовая производственная мощность технологического оборудования рассчитывается по формуле:

Qгод = qн × Tр × Nсм × k × tсм,

где Тр – суммарное количество дней работы оборудования за год; qн – номинальная часовая производственная мощность оборудования; Nсм – количество смен работы оборудования за сутки; k – коэффициент экстенсивности использования оборудования (k = 0,91); tсм – продолжительность смены.

Для дробильного отделения: Q = 532.21 × 327 × 2 × 0,91 × 12 ≈ 3 800 000 т/год.

Для главного корпуса: Q = 500,53 × 348 × 2 × 0,91 × 12 ≈ 3 800 000 т/год.

Режим работы фабрики непрерывный 365 дней в году, график выходов на работу технологического персонала 4-х бригадный, 2-х сменный с прямым чередованием смен, продолжительность смены 12 часов. График представлен в таблице 1, а рабочее время – в таблице 2.

| Смена | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В |

| II | В | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б | В | Г | А | Б |

| Календарный фонд рабочего времени | Бригада А | Бригада Б | Бригада В | Бригада Г |

|---|---|---|---|---|

| Количество смен | 16 | 16 | 16 | 14 |

| Время работы, ч | 192 | 192 | 192 | 168 |

| Оборудование | Кол-во, шт. | Наименование профессии | Норма обсл-ия, чел/см | Nяв, смена | Кол-во смен |

|---|---|---|---|---|---|

| Приемный бункер | 1 | Бункеровщик | 0.01 | 2 | 2 |

| Пластинчатый питатель | 1 | Бункеровщик | 0.01 | 2 | 2 |

| Ленточный конвейер | 7 | Машинист конвейера | 0.25 | 2 | 2 |

| ЩДП-15х21 | 1 | Дробильщик | 0.25 | 2 | 2 |

| КСД-2200Гр-Д | 1 | Дробильщик | 0.25 | — | — |

| КМД-3000ТД | 3 | Дробильщик | 0.25 | — | — |

| ГИТ-51М | 1 | Оператор грохота | 0.2 | 3 | 2 |

| ГСТ-81 | 3 | Оператор грохота | 0.2 | — | — |

| Кран мостовой | 2 | Крановщик | 0.50 | 2 | 2 |

| Кран-балка | 2 | Крановщик | 0.1 | 2 | 2 |

| Конвейер питатель | 5 | Дробильщик | 0.1 | 2 | 2 |

| МШР-3600-5000 | 9 | Машинист мельницы | 0.4 | 1 | 2 |

| 2КСН-24 | 9 | Оператор классификатора | 0.1 | 1 | 2 |

| ПБС-90/250 | 13 | Сепараторщик | 0.15 | 4 | 2 |

| ПБМ-90/100 | 12 | Сепараторщик | 0.15 | — | — |

| ПБМ-П-120/300 | 3 | Сепараторщик | 0.15 | — | — |

| МД-9а | 3 | Оператор дешламатора | 0.2 | 1 | 2 |

| Вакуум-фильтр ДОО-250 | 3 | Фильтровальщик | 0.3 | 1 | 2 |

| МГС | 1 | Оператор сепаратора | 0.25 | 1 | 2 |

| Кран мостовой | 2 | Крановщик | 0.50 | 2 | 2 |

| Ленточный конвейер | 10 | Машинист конвейера | 0.50 | 2 | 2 |

| Насосы | 6 | Машинист насосных установок | 0.1 | 1 | 2 |

| Итого: | 23 | — | — | 92 | — |

1 РАСЧЁТ КАПИТАЛЬНЫХ ЗАТРАТ НА СТРОИТЕЛЬСТВО ФАБРИКИ

Расчет капитальных вложений на строительство фабрики производится по группам основных средств: здания, сооружения, оборудование.

1.1 Расчет затрат на строительство зданий

Стоимость зданий и сооружений рассчитывается исходя из объема строительных работ по объектам и стоимости строительства 1 м2.

[IMAGE_3]

| Наименование | Материалы | Площадь, м2 | Стоимость 1м2, тыс. руб. | Балансовая стоимость, тыс. руб. | На % | Амортизация, тыс.руб. |

|---|---|---|---|---|---|---|

| Дробильное отделение | Бетон, железо, кирпич | 6 500 | 40,00 | 260 000,00 | 4 | 10 400,00 |

| Главный корпус | Бетон, железо, кирпич | 18 000 | 40,00 | 720 000,00 | 4 | 28 800,00 |

| Хвостохранилище | Бетон, железо, кирпич | 7 000 | 40,00 | 280 000,00 | 5 | 14 000,00 |

| Склад концентрата | Бетон, железо, кирпич | 3 000 | 40,00 | 120 000,00 | 5 | 6 000,00 |

| АБК | Бетон, железо, кирпич | 1 500 | 40,00 | 60 000,00 | 4 | 2 400,00 |

| Неучтенные объёмы (15%) | — | — | — | 216 000,00 | 4 | 8 640,00 |

| Итого | — | — | — | 1 656 000,00 | — | 70 240,00 |

1.2 Определение суммы затрат на оборудование

Расчет затрат на оборудование производится по формуле: Сбал = Цобор + Стр + Смон + Ссклад, где Цобор – цена приобретения; Стр – транспортные расходы (10%); Смонт ‒ стоимость монтажных работ (7%); Ссклад – складские нужды (2%).

[IMAGE_4]

| Наименование | Кол-во | Цена, тыс.руб. | Трансп. | Монтаж | Склад | Балансовая ст-ть, тыс.руб | На % | Годовая сумма, тыс.руб. |

|---|---|---|---|---|---|---|---|---|

| ЩДП-15х21 | 1 | 30 000 | 2700 | 1890 | 540 | 35130 | 6,67 | 2379.18 |

| КСД-2200Гр | 1 | 18 000 | 1800 | 1260 | 360 | 21420 | 6,67 | 1428,71 |

| КМД-3000ТД | 3 | 18 000 | 1800 | 1260 | 360 | 21420 | 6,67 | 1428,71 |

| ГИТ-51М | 1 | 9 000 | 900 | 630 | 180 | 10710 | 5 | 535,50 |

| ГСТ-81 | 3 | 7 500 | 750 | 525 | 150 | 12495 | 5 | 6247,50 |

| МШЦ-3600х5000 | 9 | 100 000 | 10500 | 7079 | 1090 | 118 669 | 6,67 | 7120.14 |

| 2КСН-24 | 9 | 9 000 | 1000 | 700 | 200 | 10900 | 10 | 109.00 |

| ПБС-90/250 | 13 | 80 000 | 8000 | 5600 | 1600 | 95 200 | 6,67 | 6349.84 |

| ПБМ-90/100 | 12 | 90 000 | 9000 | 9100 | 2600 | 110 700 | 6,67 | 7383.69 |

| ПБМ-П-120/300 | 3 | 27 000 | 2600 | 2000 | 510 | 32110 | 6,67 | 2141.73 |

| МД-9а | 3 | 9 000 | 900 | 630 | 180 | 10710 | 10 | 1071,00 |

| Вакуум-фильтр ДОО-250 | 3 | 32 000 | 1500 | 1500 | 700 | 35700 | 10 | 3570,00 |

| Пластинчатый питатель | 1 | 1500 | 500 | 100 | 70 | 2170 | 10 | 217,00 |

| Кран мостовой | 1 | 4500 | 400 | 150 | 60 | 5110 | 6.67 | 340,83 |

| Кран мостовой | 3 | 12000 | 1200 | 1200 | 100 | 14500 | 10 | 1450.00 |

| Бункер | 4 | 4000 | 450 | 400 | 150 | 5000 | 10 | 500.00 |

| Ленточный конвейер | 17 | 70 000 | 5100 | 4000 | 800 | 79900 | 6.67 | 5329.33 |

| Ленточный питатель | 5 | 2500 | 110 | 100 | 60 | 2770 | 10 | 277.00 |

| Кран-балка | 2 | 1000 | 60 | 40 | 55 | 1155 | 10 | 115.5 |

| Насосы | 6 | 4200 | 430 | 400 | 130 | 5160 | 10 | 516.00 |

| МГС | 1 | 7000 | 700 | 490 | 140 | 2 | 10 | 2 |

| Всего: | — | — | — | — | — | 717905 | — | 48703.48 |

| Неучтенное (15%) | — | — | — | — | — | 107685 | — | 7305.522 |

| Итого: | — | — | — | — | — | 825590 | — | 56009.002 |

Капитальные затраты и амортизация ОПФ

Суммарные показатели:

| Показатель | Капитальные затраты, тыс.руб. | Амортизация, тыс.руб. |

|---|---|---|

| Здания и сооружения | 1 656 000,00 | 70 240,00 |

| Оборудование | 825 590 | 56009.002 |

| Итого | 2 481 590 | 126 249.002 |

1.1 Расчет эксплуатационных затрат фабрики

Расчет производится по элементам затрат. Затраты на сырье и материалы: С = Нр × Цмат × Qп.и.

[IMAGE_5]

| Наименование | Ед. | Норма | Ст-ть, тыс. руб. | Годовая сумма, тыс. руб. |

|---|---|---|---|---|

| Руда | Т | 1 | 3,15 | 12 600 000,00 |

| Футеровка стальная | Т | 0,0012 | 62 | 297 600,00 |

| Футеровка резиновая | Т | 0,0009 | 17 | 61 200,00 |

| Шары | Т | 0,0012 | 56 | 268 800,00 |

| Вода | М3 | 3,73 | 0,1 | 1 492 000,00 |

| Лента конвейерная | М2 | 0,003 | 0,3 | 3 600,00 |

| Фильтровальная ткань | М2 | 0,01 | 4,2 | 168 000,00 |

| Электромагнитные катушки | Шт | 0,0003 | 290 | 348 000,00 |

| Всего: | — | — | — | 15 239 200,00 |

| Прочие расходы (3%) | — | — | — | 457 176,00 |

| Итого: | — | — | — | 15 696 376,00 |

Расчет затрат на электроэнергию

Для предприятий с мощностью более 750 кВт используется двуставочный тариф.

[IMAGE_6]

| Наименование | Кол-во | Мощность, кВт | Тариф (уст) | Расход, кВт/год | Тариф (кВт/ч) | Годовая сумма, тыс.р. |

|---|---|---|---|---|---|---|

| ЩДП-15х21 | 1 | 160 | 310 | 1 319 152,9 | 3 | 4 007,1 |

| КСД-2200Гр | 1 | 250 | 310 | 2 061 176,5 | 3 | 6 261,0 |

| КМД-3000ТД | 3 | 250 | 310 | 2 061 176,5 | 3 | 6 261,0 |

| ГИТ-51М | 1 | 11 | 310 | 90 691,8 | 3 | 275,5 |

| ГСТ-81 | 3 | 7 | 310 | 57 712,9 | 3 | 203,5 |

| МШР-3600х5000 | 9 | 2500 | 310 | 20 611 764,7 | 3 | 63 385,3 |

| ПБС-90/250 | 13 | 5 | 310 | 41 223,5 | 3 | 145,4 |

| ПБМ-П-90/100 | 12 | 7 | 310 | 57 712,9 | 3 | 181,8 |

| ПБМ-П-120/300 | 3 | 7 | 310 | 57 712,9 | 3 | 179,6 |

| МД-9а | 3 | 11 | 310 | 90 691,8 | 3 | 275,5 |

| Вакуум-фильтр ДОО-250 | 3 | 37 | 310 | 305 054,1 | 3 | 938,1 |

| МГС | 1 | 4 | 310 | 32 978 | 3 | 100,2 |

| Всего: | — | — | — | — | — | 88 552,5 |

| Прочее (10%) | — | — | — | — | — | 8 855,3 |

| Итого: | — | — | — | — | — | 97 407,8 |

Расходы на оплату труда

Форма оплаты: повременно-премиальная. Начисления на ЗП: ПФР (22%), ФСС (2,9%), ФОМС (5,1%), НС и ПЗ (6,7%).

[IMAGE_7]

| Должность | Кол-во | З/п мес. | Годовой ФЗП, тыс. руб. | Взносы (30%) | НС и ПЗ (6,7%) | Всего начислений |

|---|---|---|---|---|---|---|

| ИТР (всего) | 14 | — | 23 280 | 6984 | 1559.79 | 8543.76 |

| Рабочие ОФ (всего) | 62 | — | 54 480 | 1926 | 430.14 | 2356.14 |

| Служащие (всего) | 3 | — | 2 160 | 648 | 144,72 | 792,72 |

| МОП и охрана (всего) | 13 | — | 7 800 | 360 | 441 | 80.4 |

| Итого ФЗП фабрики | — | — | 87 680 | 2631 | 587.724 | 3218 |

| Категория | Кол-во в смену | Списочная числ. | ФЗП, руб. | Среднемес. ЗП, тыс. руб. |

|---|---|---|---|---|

| Рабочие | 15 | 62 | 54 480 000 | 73 225.80 |

| Служащие | 1 | 3 | 2 160 000 | 60 000 |

| ИТР | 3 | 14 | 23 280 000 | 138 571 |

| МОП и охрана | 4 | 13 | 7 800 000 | 50 000 |

| ИТОГО | 23 | 92 | 87 720 000 | 76 869.56 |

Калькуляция себестоимости

Калькулирование предполагает суммирование затрат по статьям.

| Статьи затрат | Всего, тыс.р. | На 1 т ПИ, тыс. р. |

|---|---|---|

| ФЗП | 87 720 | 0,04331 |

| Сырье и материалы | 15 696 376,0 | 3,9241 |

| Энергетические затраты | — | — |

| Амортизация | 153 416 | 0,0247 |

| Текущий ремонт | 252 815,1 | 0,0632 |

| Итого | 16 190 327.1 | 4,054 |

Сводные показатели эффективности

Удельные капитальные затраты: К = 2 481 590 / 3800 = 653.05 р/т.

Цена реализации: Цреал = 7 875 + 1 575 = 9 450 р/т.

Объем реализации: В = 9,45 × 1 856 800 = 17 539 200 тыс.руб.

Балансовая прибыль: Пбал = 17 539 200 — (4,067 × 3 800 000) = 1 271 200 тыс.руб.

Рентабельность: Рп = (1 271 200 / (2 403 201 + 3 157 056)) × 100% = 22,86%.

[IMAGE_8]

| Показатели | Сумма, тыс. р. |

|---|---|

| Стоимость валовой продукции | 16 190 327.1 |

| Себестоимость (сырье, энергия, ФЗП, амортизация, ремонт, ОПР) | 17 073 304 |

| Налог на имущество | 52 659.67 |

| Всего затрат | 14 179 857.30 |

| Балансовая прибыль | 1 271 200 |

| Налог на прибыль (20%) | 254 240 |

| Чистая прибыль | 1 016 960 |

Эффективность реализации инвестиционного проекта

Расчет выполнен согласно «Методическим рекомендациям по оценке эффективности инвестиционных проектов» (2000 г.). Ставка сравнения принята на уровне 11,5%.

[IMAGE_9]

| Показатели | Горизонт (1-14 лет) | Сумма |

|---|---|---|

| Итого приток (дисконт) | — | 86 267 208,6 |

| Итого отток (дисконт) | — | 79 677 557,0 |

| Дисконтированный поток | — | 6 589 651,6 |

[IMAGE_10]

| Т | Денежный поток | ЧДД 60% | ЧДД 11,5% |

|---|---|---|---|

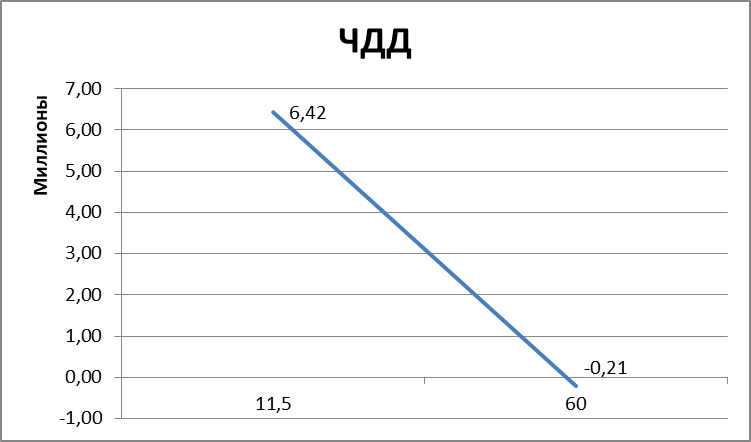

| Сумма | 17 850 109,5 | -212 831,82 | 6 424 724,68 |

[IMAGE_11]

| Т | Денежный поток | ЧДД 60% | ЧДД 11,5% |

|---|---|---|---|

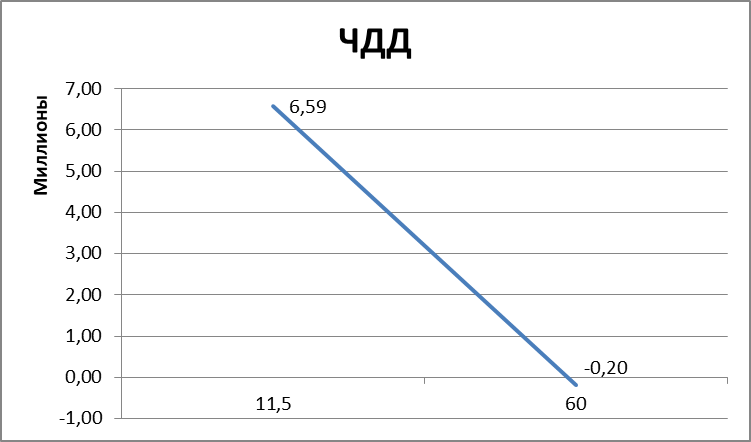

| Сумма | 18 254 962,5 | -197 255,74 | 6 589 651,60 |

Срок окупаемости и индекс доходности

Срок окупаемости (СО) = 4 года.

Индекс доходности (ИД) I вариант = 2,68.

Индекс доходности (ИД) II вариант = 2,74.

Вывод: Так как индекс доходности больше единицы, проекты эффективны.

[IMAGE_12]

| Показатель | Ед. изм. | Значение |

|---|---|---|

| Годовая производительность | тыс. т/год | 3800 |

| Общий объем кап. вложений | тыс. р. | 2 481 590 |

| Себестоимость переработки | тыс. р./т | 4,067 |

| Балансовая прибыль | тыс. р./год | 113 104,24 |

| Общая рентабельность | % | 22,86 |

| Чистая текущая стоимость | тыс. р. | 6 589 651,6 |

| Внутренняя норма доходности | % | 52,1 |

| Срок окупаемости | лет | 4 |

| Индекс доходности | ед. | 2,74 |