Данная статья представляет собой подробное методическое руководство по основам эконометрического анализа. В материале детально разобраны методы парной и множественной корреляции и регрессии, способы оценки качества моделей, построение доверительных интервалов и прогнозирование. Отдельное внимание уделено системам эконометрических уравнений, динамическим моделям (AR, MA, ARMA, ARIMA) и методам проверки стационарности временных рядов с использованием тестов Дики-Фуллера.

- Введение

- 1. Парная корреляция

- 1.1. Коэффициенты корреляции

- 1.2. Оценка значимости коэффициентов корреляции

- 1.3. Построение доверительного интервала

- Лабораторная работа №1. Парный корреляционный анализ

- 2. Парная регрессия

- 2.1. Понятие регрессии

- 2.2. Построение уравнения регрессии

- 2.3. Оценка качества и точности модели

- 3. Множественная регрессия и корреляция

- 3.5. Частные уравнения регрессии

- 4. Системы эконометрических уравнений

- 5. Динамические эконометрические модели

- 6. Линейные модели стохастических процессов

- Приложения

Введение

Эконометрическое моделирование является ключевым инструментом количественного анализа экономических процессов. Данная статья охватывает основные методы построения и проверки эконометрических моделей, начиная от простейших парных зависимостей и заканчивая сложными динамическими системами.

1. Парная корреляция

1.1. Коэффициенты корреляции

Корреляционный анализ проверяет наличие и тесноту зависимости между переменными без их разделения на зависимые и объясняющие. Зависимости бывают линейными (y = a + b·x) и нелинейными.

Данные наблюдений представляются в виде таблицы:

| x | y | |

|---|---|---|

| 1 | x1 | y1 |

| 2 | x2 | y2 |

| … | … | … |

| n | xn | yn |

Теснота линейной связи характеризуется линейным коэффициентом корреляции rxy:

Линейный коэффициент корреляции rxy принимает значения в диапазоне –1 ≤ rxy ≤ 1. Градация тесноты связи представлена в таблице:

| Величина модуля rxy | Характер связи |

|---|---|

| < 0,3 | Практически отсутствует |

| 0,3 ≤ rxy < 0,5 | Слабая |

| 0,5 ≤ rxy < 0,7 | Умеренная |

| ≥ 0,7 | Сильная |

Тесноту нелинейной связи оценивают с помощью индекса корреляции R:

1.2. Оценка значимости коэффициентов корреляции

Для оценки значимости rxy используется t-критерий Стьюдента, а для индекса корреляции R — F-критерий Фишера. Значение считается значимым, если расчетный критерий превышает табличное значение.

1.3. Построение доверительного интервала

Доверительный интервал определяет пределы, в которых лежит точное значение показателя с заданной вероятностью. Для rxy используется Z-преобразование Фишера:

Лабораторная работа №1. Парный корреляционный анализ

Задание включает вычисление коэффициентов корреляции, проверку их значимости и построение доверительных интервалов для заданных вариантов данных.

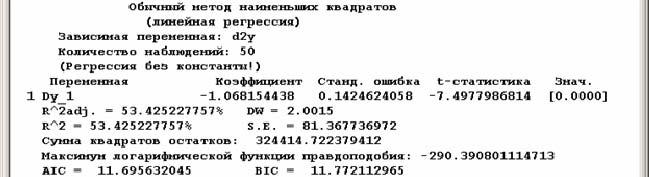

2. Парная регрессия

2.1. Понятие регрессии

Парная регрессия — это уравнение связи вида y = f(x). Часто применяются линейная, гиперболическая, экспоненциальная, параболическая и другие модели.

2.2. Построение уравнения регрессии

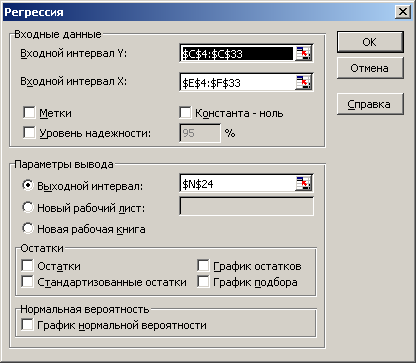

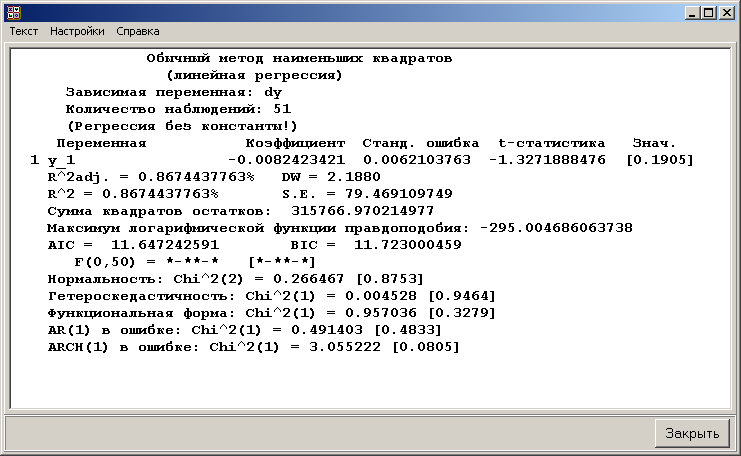

Построение включает спецификацию модели (выбор вида зависимости) и оценку параметров (обычно методом наименьших квадратов — МНК).

2.3. Оценка качества и точности модели

Качество оценивается коэффициентом детерминации R², а точность — средней ошибкой аппроксимации A. Модель считается удовлетворительной, если A ≤ 10–12%.

3. Множественная регрессия и корреляция

Множественная регрессия применяется, когда на результат влияет несколько факторов. Важным этапом является отбор факторов и проверка их на коллинеарность (взаимную корреляцию).

3.5. Частные уравнения регрессии

Частные уравнения показывают зависимость результата от одного фактора при исключении влияния остальных.

4. Системы эконометрических уравнений

Системы одновременных уравнений описывают сложные взаимозависимые процессы. Различают структурную форму модели и приведенную форму модели (ПФМ).

5. Динамические эконометрические модели

Динамические модели учитывают запаздывание (лаги) в экономических процессах. Включают модели с распределенным лагом и модели авторегрессии.

6. Линейные модели стохастических процессов

Рассматриваются стационарные процессы (AR, MA, ARMA) и нестационарные процессы (ARIMA). Для проверки стационарности используются тесты Дики-Фуллера.

Приложения

Включают таблицы исходных данных, инструкции по использованию MS Excel и Matrixer 5.1, а также статистические таблицы (Стьюдента, Фишера, Пирсона, Дарбина-Уотсона).

…